5月15日,在中国汽车论坛举办期间,汽车产业互联网平台服务供应商行圆汽车发布了《中国汽车产业经济发展趋势研究(2017-2020/2025)》,分别对狭义乘用车及新能源乘用车市场,智能汽车和汽车互联网两大领域,进行了分析研究和预测判断。

研究认为,2016年作为“十三五”的开局之年,狭义乘用车销售量同比增幅达15.2%,扩大汽车消费将成为“十三五”期间汽车市场发展的主要动力,预计“十三五”期间复合增长率仍保持中低速增长。其中新能源乘用车销售在政策驱动下持续保持高速增长,2020年迈入百万级,2025年占整体乘用车市场份额8%左右。

智能汽车和汽车互联网两大领域方面,预计2020年智能汽车进入辅助驾驶中期,2025年距离全自动化的终极目标仍有相当距离;汽车互联网媒体发展已非常成熟,逐步进入瓶颈期,未来的发展空间将主要是与汽车产业的深度融合,预计2025年汽车产业互联网市场格局将由1-2家平台级全产业链服务供应商主导。

“十三五”期间狭义乘用车市场延续增长趋势,SUV仍是核心增长动力

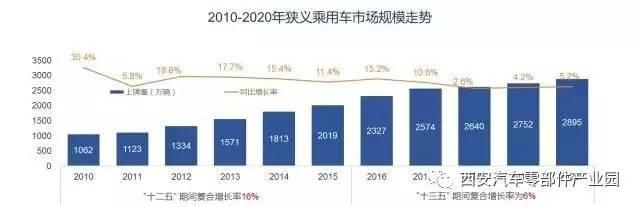

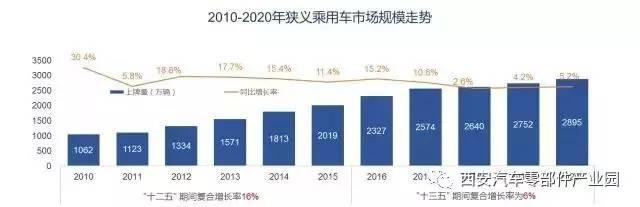

狭义乘用车市场在“十二五”期间复合增长率达到16%,市场规模逐年攀升。进入“十三五”,扩大汽车消费将成为汽车市场发展的主要动力,在市场规模基数不断扩大的基础上,“十三五”乘用车市场仍然保持中低速增长态势,预计复合增长率为6%, 2020年年销售将达到2895万辆。

狭义乘用车市场增长的核心动力来自SUV市场的持续火爆。研究显示,“十三五”期间SUV市场销量的年复合增长率是13.5%,相当于整体狭义乘用车市场的2倍有余。预计2020年,SUV对狭义乘用车市场的贡献率将达到49%,销量超过1400万辆。在品牌格局方面,已占据SUV市场半壁江山的自主品牌将进一步发力;在车型及级别方面,A级SUV仍是主力,7座B级SUV市场受益二胎政策亦受热捧。

乘用车销售三级城市仍是主体市场,四级以下市场潜力正在加速释放

三级城市人口基数较大,整体经济水平和居民购买力相对较高,购车需求仍有待进一步释放,虽增速略低于整体平均水平,但仍是未来市场关注的重心。四级以下城市消费者的购车需求处于加速释放阶段,以首次购车为主,是市场的核心增长动力。一二级城市乘用车保有量较高,市场增速明显放缓,但置换和增购需求带来的消费升级是发展方向。

新能源乘用车市场政策驱动增长,预计2025年进入市场驱动期

新能源乘用车市场近两年大热,市场增长主要源于政策驱动。政策导向下,产品供给持续加大,2020年新能源乘用车销量预计将迈入百万级,“十三五”甚至“十四五”期间新能源乘用车市场销量将保持超高速增长。新能源乘用车对整体狭义乘用车市场的贡献率依然较低,预计2025年新能源乘用车销量份额仍不足10%,新能源乘用车仍未进入市场驱动期。

当前新能源乘用车市场仍是BEV主导,随着“十三五”期间PHEV产品投放加速,其市场份额将直追BEV。未来消费者对新能源车的接受和认可度不断提升将带动新能源乘用车市场的新一轮增长,预计2025年PHEV市场份额将超越BEV达到55%。

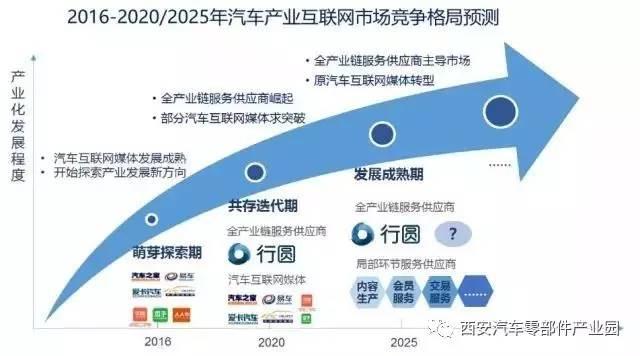

汽车互联网进入产业互联网时代,预计2025年市场规模将达到3千亿左右

中国互联网发展走过20余年,历经“资讯互联网”、“消费互联网”时代,互联网自身发展已成熟。2016年,中国互联网正式步入以价值经济为主要盈利模式的“产业互联网”时代,其主要功能集中体现在推动各产业的互联网化,进而提升产业链效率。推动产业互联网发展的根本动力是卖方市场变为买方市场、用户需求升级,促进各行业服务和消费方式改变,最终带动整体产业链升级。汽车产业互联网就是在这样的背景下应运而生。

2016年可以说是汽车产业互联网的萌芽探索期,成熟的汽车互联网媒体,在瓶颈期探索产业发展的新方向更是迫在眉睫。汽车产业互联网发展的方向将是与汽车产业的深度融合,全产业链服务供应商将在“十三五”期间迅速崛起。

预计“十四五”期间,汽车产业互联网将进入发展成熟期,到2025年汽车产业互联网市场规模将达到2800亿元人民币,其中新车业务贡献率超9成,汽车产业互联网市场将是1~2家平台级全产业链服务供应商主导,多家局部环节服务供应商共存的市场。